Par Anne Geig

Si les néo-banques n’avaient travaillé que sur la simplification et la fluidité, elles n’auraient jamais conçu les fonctionnalités qui sont plébiscitées par leurs clients. C’est en prenant en compte la dimension émotionnelle, sous l’angle des besoins, qu’elles ont créé une expérience fondamentalement différente.

…

La plupart des professionnels du secteur bancaire reconnaissent le succès des néo-banques et l’attribuent quasi-unanimement à la simplicité et la fluidité : possibilité d’ouvrir un compte en quelques minutes, d’avoir une carte virtuelle instantanée, avec très peu de paperasse… ils se focalisent sur leur manque de compétitivité dans ce domaine.

De plus, ils ont tendance à penser que le secteur bancaire n’est pas un secteur très émotionnel par nature.

À cela s’ajoute une autre croyance répandue, qui consiste à penser qu’il est difficile d’injecter des émotions dans un parcours digital. Que le digital est dédié à la fluidité, et que c’est le rôle de l’humain de traiter les émotions.

Et pourtant, en décryptant le succès des néo-banques, en combinant banque et digital, nous faisons la démonstration du contraire : ce qui fait la difference avec les banques traditionnelles n’est pas la fluidité mais bien la dimension émotionnelle de l’expérience.

Deux croyances contredites en même temps.

Dès 2020, Forrester soulignait que la dimension émotionnelle était la plus importante dans l’expérience bancaire, avant la facilité et l’efficacité.

Dans leur rapport de 2024 ils soulignent que c’est sur le terrain des émotions que Revolut fait la différence. (1)

C’est justement la stratégie de l’expérience émotionnelle que Monzo a adoptée. Monzo est la néo-banque britannique la plus citée parmi les expériences digitales les plus mémorables, selon l’étude internationale KPAM sur l’enchantement digital (2).

Leur point de départ est le constat suivant :

- La relation bancaire traditionnelle est intimidante (langage jargonneux, distance émotionnelle, culpabilisation des clients) et contribue à la défiance envers les banques,

- L’anxiété financière (la peur de regarder son compte, le sentiment de perdre le contrôle, la honte des dettes…) n’est pas un sujet de manque de discipline ou d’éducation financière mais la conséquence d’une relation déséquilibrée et d’un design d’expérience peu orienté client,

- La santé mentale influence fortement la gestion de l’argent. Les personnes en difficulté psychologique sont bien plus exposées aux problèmes financiers. C’est un enjeu particulièrement important pour les jeunes clients.

Monzo, et les néo-banques en général, adressent tous ces constats, traduits en besoins émotionnels, par des fonctionnalités innovantes qui rééquilibrent totalement le rapport à sa banque, qui remettent les clients en position de contrôle, en capacité d’agir sur leurs finances et sur leurs comportements de consommation, et qui créent une forte connexion émotionnelle à la marque.

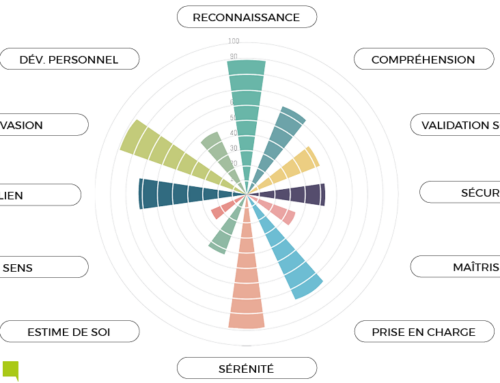

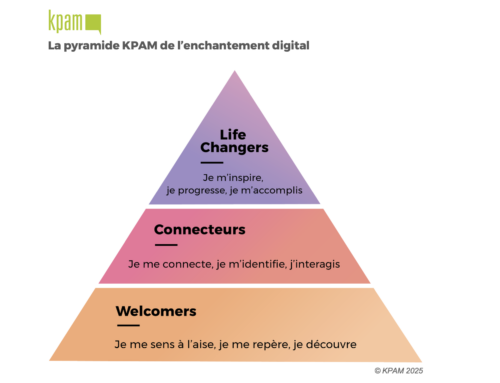

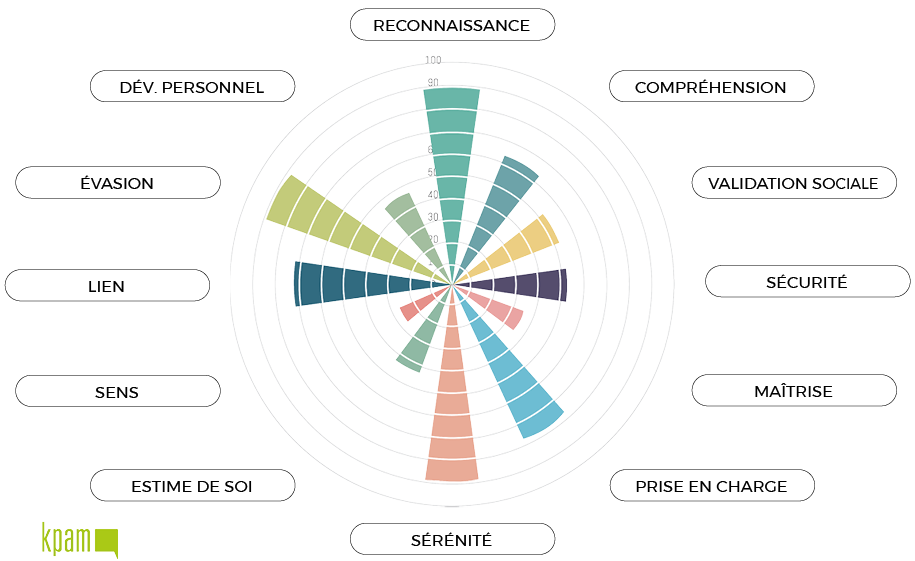

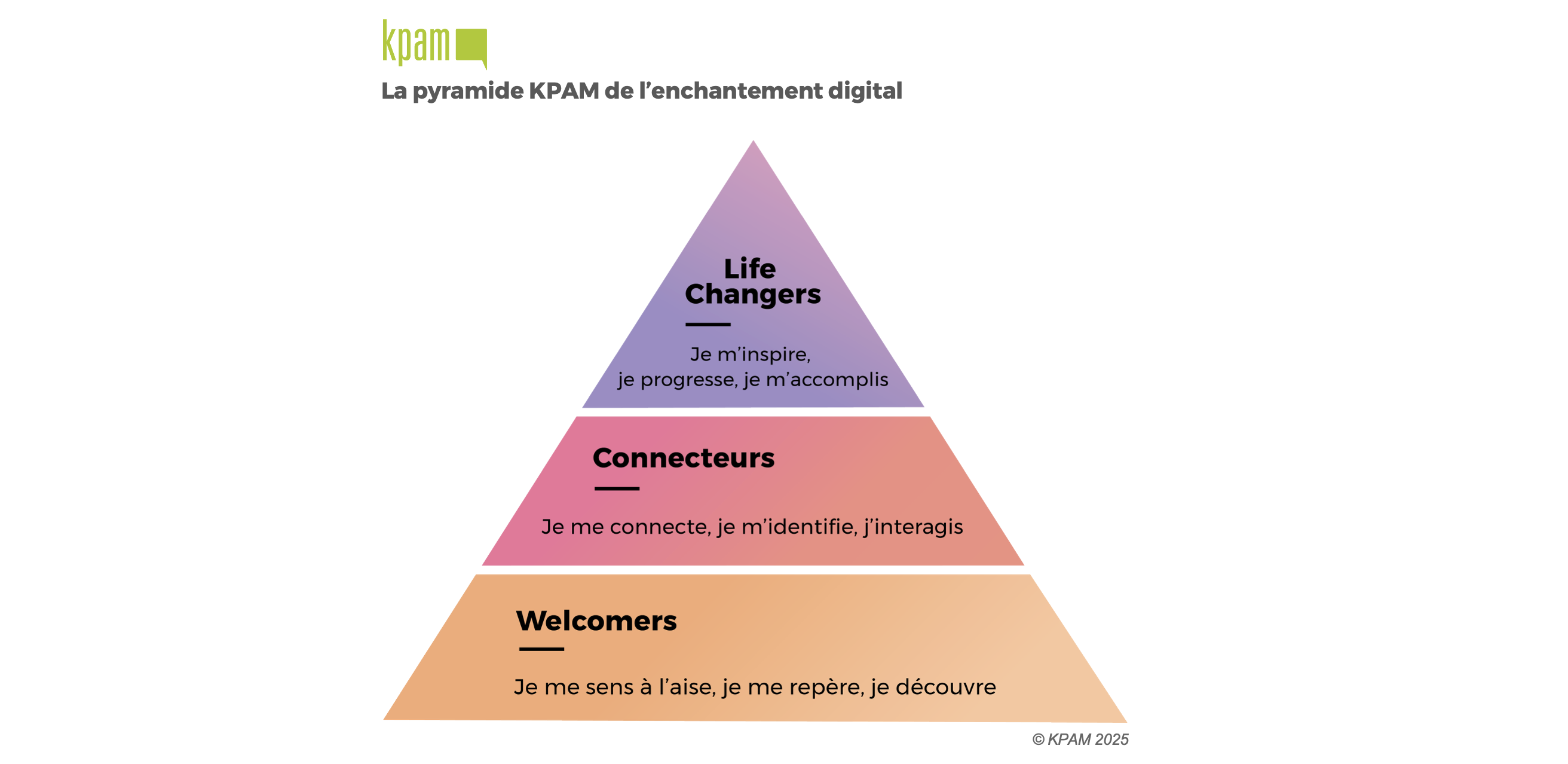

Les verbatims de leurs clients (avis clients, verbatims d’enquêtes…) en sont la preuve. Ils révèlent une forte intensité émotionnelle et évoquent empowerment, sentiment de reprise de contrôle, sentiment de sécurité, de ‘bien-être financier’… Ils qualifient même leur néo-banque de véritable ‘life-changer’ (une application qui change non seulement leur rapport à la banque mais aussi leur rapport à l’argent et à leur façon de consommer, d’épargner…).

L’analyse de ces verbatims par notre outil et selon notre méthodologie Empreinte émotionnelle© nous a permis de cartographier de façon très précise les besoins émotionnels en jeu et de comprendre comment, au-delà de la simple recherche de fluidité, c’est sur le terrain de l’expérience émotionnelle que les néo-banques font vraiment la différence et gagnent du terrain.

C’est un renversement de croyance pour les professionnels du secteur :

Les néo-banques ne cherchent pas à éliminer toute friction.

Elles peuvent même introduire de la friction intentionnelle là où un besoin émotionnel l’exige : par exemple, pour satisfaire le besoin de sécurité, l’ajout d’étapes de validation supplémentaires pour imposer des temps de pause et de réflexion lors de certaines opérations (montants élevés…)

L’objectif n’est pas le zéro-friction absolument, c’est l’expérience émotionnelle qui touche juste.

En conclusion :

La stratégie émotionnelle est le grand enjeu de demain.

Le cas des néo-banques illustre parfaitement le défi à venir de l’expérience client : la nécessité de sortir de l’obsession des process et du zéro-friction. L’urgence de prendre en compte les besoins émotionnels de ses clients.

« Quelle est la stratégie émotionnelle de ma marque ? » C’est la question qui va devenir le grand enjeu des prochaines années.

Pour en savoir plus sur notre méthodologie Empreinte émotionnelle©

Sources :

(1) Forrester’s European Banking Customer Experience Index (CX Index™)

(2) La grande enquête e-enchantement KPAM menée en Chine, France, USA et UK, auprès de 3500 clients, sur leur meilleure expérience digitale

{kind=link}

{kind=link}

{kind=link}

Laisser un commentaire